EKORAN kos sara hidup yang semakin meningkat, ramai masyarakat khususnya golongan wanita berdepan dilema bila mana gaji bulanan sentiasa tidak mencukupi.

Tidak kira sama ada bergaji tinggi ataupun rendah, masalah kebocoran wang sering berlaku apabila tiada perancangan yang jelas dalam mengurus bab kewangan.

Beberapa faktor dipercayai menyumbang kepada isu berbangkit antaranya sikap segelintir wanita yang terlampau boros berbelanja, ego dalam bab kewangan dan kemahuan melampaui kemampuan.

Justeru, penting untuk setiap wanita terutamanya yang sudah berkeluarga mengetahui formula mudah yang boleh dijadikan panduan dalam mengawal perbelanjaan bulanan.

Pakar kewangan, Faizal Idris menerusi perkongsian di Threads menyarankan agar kaum Hawa mengamalkan konsep '40-30-20-10' dalam menguruskan gaji.

Kaedah itu dikatakan praktikal kerana boleh diubah suai mengikut jumlah pendapatan serta keperluan individu.

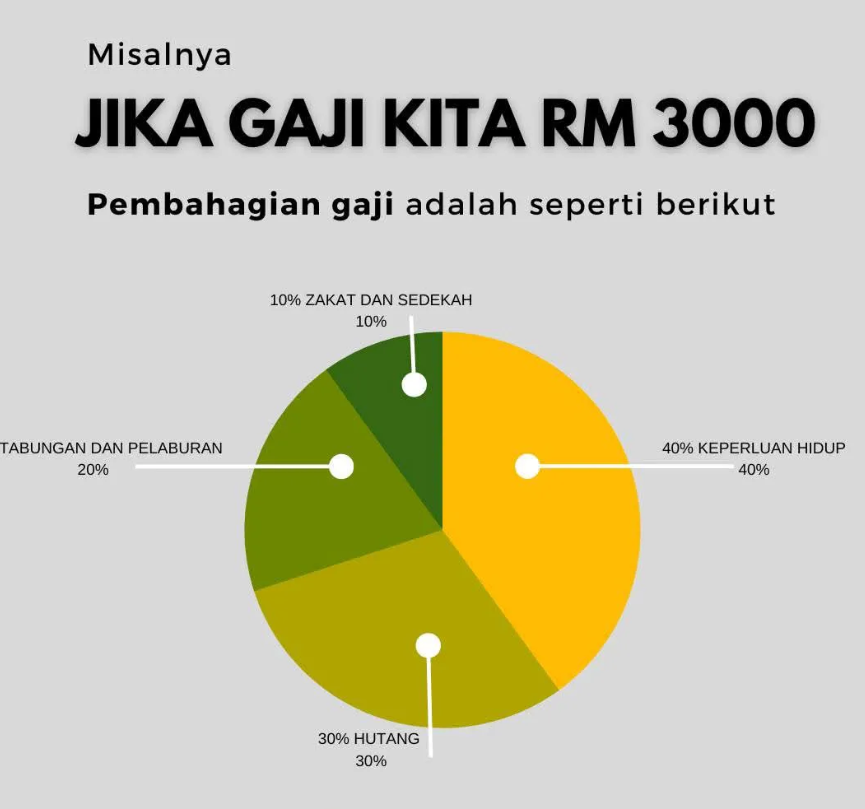

Formula 40-30-20-10

Melalui pembahagian ini, gaji bulanan dibahagikan kepada empat kategori utama:

- 40 peratus untuk keperluan hidup seperti makan, pengangkutan dan bil utiliti.

- 30 peratus bagi bayaran hutang termasuk pinjaman rumah, kereta atau kad kredit.

- 20 peratus diperuntukkan untuk tabungan dan pelaburan sama ada simpanan kecemasan, unit amanah mahupun emas.

- 10 peratus untuk zakat dan sumbangan derma demi keberkatan rezeki.

Contoh pengiraan untuk gaji RM3,000

- Keperluan hidup (40 peratus) = RM1,200

- Hutang (30 peratus) = RM900

- Simpanan dan pelaburan (20 peratus) = RM600

- Zakat dan sumbangan (10 peratus) = RM300

Kiraan peratusan simpanan bagi individu bergaji RM3,000.

Tidak terbatas kepada kiraan peratusan yang sama, individu bujang misalnya, boleh memperbesarkan bahagian simpanan dan pelaburan masing-masing kerana komitmen kewangan lebih kecil berbanding mereka yang sudah berkeluarga.

Kawal perbelanjaan, masa depan cerah

Lebih penting, setiap individu perlu menetapkan disiplin agar perbelanjaan bulanan tidak melebihi peratusan yang ditetapkan.

Malah, Faizal dalam masa sama turut menegaskan supaya jumlah zakat dan sumbangan ditingkatkan mengikut kemampuan, manakala tabungan serta pelaburan pula perlu ditambah bagi menjamin masa depan yang lebih stabil.

Formula '40-30-20-10' boleh dijadikan panduan asas, namun ia tetap perlu disesuaikan dengan gaya hidup dan komitmen masing-masing.

Apa yang lebih penting, setiap ringgit yang dibelanjakan memberi nilai, manakala setiap simpanan dan pelaburan menjadi bekalan masa depan yang lebih terjamin. — Majoriti

Boleh follow media sosial Majoriti di Twitter, Facebook, Instagram, WhatsApp Channel dan Telegram

Terdapat kesilapan dalam artikel ini?

Laporkan kepada kami