STATISTIK kebankrapan di Malaysia bagi tempoh 2021 hingga Mei 2025 menunjukkan pinjaman peribadi kekal sebagai punca utama ramai diisytiharkan bankrap.

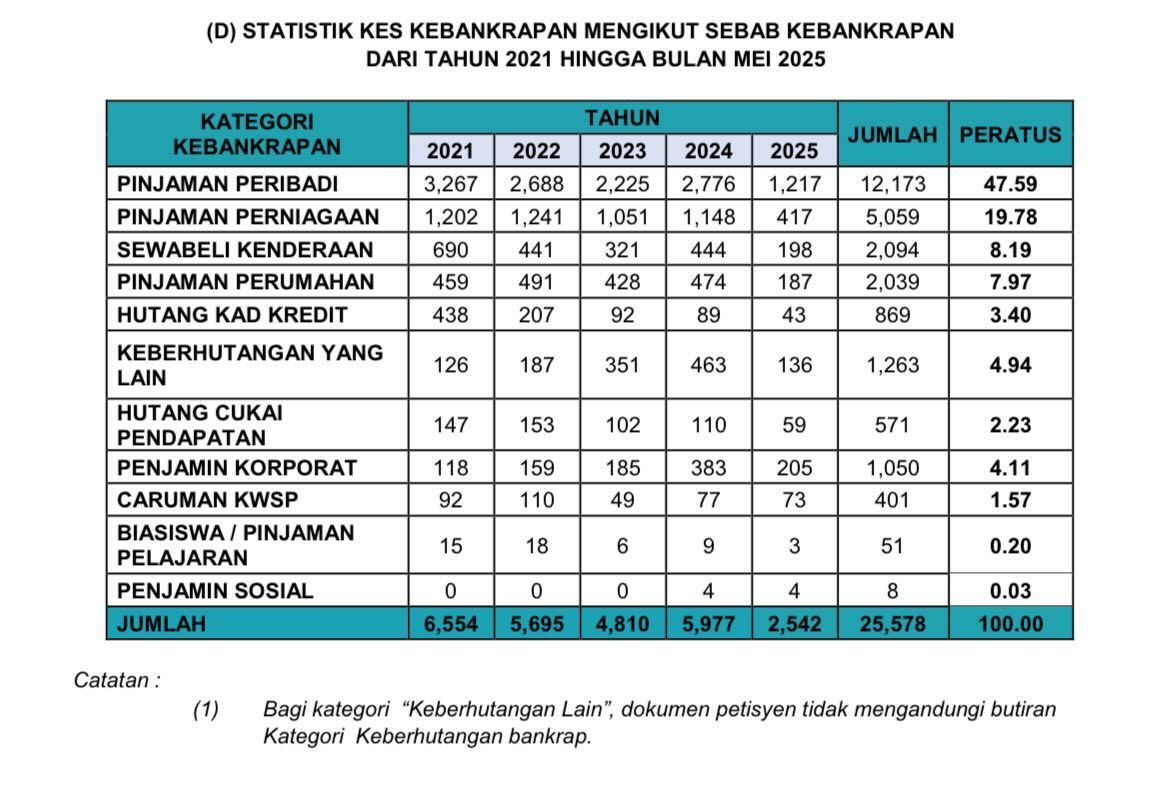

Berdasarkan statistik Jabatan Insolvensi Malaysia (MDI), sebanyak 25,578 kes kebankrapan direkodkan dalam tempoh lebih empat tahun tersebut dengan hampir separuh atau 12,173 kes (47.59 peratus) berpunca daripada pinjaman peribadi.

Ia diikuti pinjaman perniagaan dengan 5,059 kes (19.78 peratus) yang secara tidak langsung menggambarkan risiko perlu ditanggung usahawan kecil dan sederhana apabila berdepan ketidaktentuan ekonomi.

BACA LAGI: Langkawi sepi, resort mewah pun lengang, ramai 'lari' ke Terengganu dan Hatyai

Statistik kes bankrap mengikut sebab. — MDI

Sementara itu, sewa beli kenderaan menyumbang 2,094 kes (8.19 peratus), diikuti pinjaman perumahan sebanyak 2,039 kes (7.97 peratus). Kedua-dua kategori tersebut menunjukkan beban hutang isi rumah yang semakin meningkat.

Walaupun penggunaan kad kredit semakin meluas, jumlah kebankrapan akibat hutang kad kredit berada pada kadar sederhana dengan 869 kes (3.40 peratus).

Selain itu, terdapat juga punca lain seperti keberhutangan lain sebanyak 1,263 kes (4.94 peratus), penjamin korporat (1,050 kes) (4.11 peratus), Hutang cukai pendapatan (571 kes) (2.23 peratus), caruman KWSP (401 kes) (1.57 peratus), biasiswa/pinjaman pelajaran (51 kes) (0.20 peratus) dan penjamin sosial (lapan kes) (0.03 peratus).

Dari segi jantina, lelak lebih ramai diisytiharkan bankrap dengan jumlah 18,590 kes (72.68 peratus) manakala perempuan 6,903 kes (26.99 peratus).

Golongan berumur 35 hingga 44 tahun paling tinggi mengalami bankrap dengan jumlah 10,145 kes (39.66 peratus) diikuti 45 hingga 54 tahun (7,256) (28.37 peratus), 55 tahun ke atas (4,222) (16.51 peratus) dan 25 hingga 34 tahun (3,725) (14.56 peratus).

Sebanyak 25,578 kes kebankrapan direkodkan dalam tempoh lebih empat tahun dari 2021 hingga Mei 2025. — Gambar hiasan/ Freepik

Individu di bawah umur 25 tahun pula merekodkan hanya 70 kes (0.27 peratus) manakala baki 160 kes (0.63 peratus) tiada maklumat (dokumen petisyen tidak mengandungi butiran usia bankrap).

Dalam pada itu, jumlah keseluruhan kes kebankrapan mengikut cawangan sehingga tahun 2025 menyaksikan Selangor mencatat kes tertinggi dengan 22,111, diikuti Wilayah Persekutuan Kuala Lumpur (16,999), Johor Bahru (15,097) dan Pulau Pinang (14,774).

Negeri lain yang turut menunjukkan angka ketara termasuk Sarawak (8,446), Perak (8,273) dan Kedah (7,108).

Sementara itu, Negeri Sembilan mencatat 4,008 kes manakala Perlis dengan jumlah terendah dengan hanya 295 kes.

Data tersebut memberi gambaran jelas bahawa pengurusan kewangan peribadi yang lemah dan beban hutang berlebihan masih menjadi masalah serius rakyat Malaysia.

Pinjaman peribadi yang sering dijadikan jalan pintas untuk memenuhi keperluan mendesak ternyata membawa risiko besar jika tidak diurus dengan bijak.

Dalam jangka panjang, trend itu berpotensi memberi kesan kepada kesejahteraan isi rumah, kestabilan ekonomi serta tahap produktiviti masyarakat. — Majoriti

Boleh follow media sosial Majoriti di Twitter, Facebook, Instagram, WhatsApp Channel dan Telegram

Terdapat kesilapan dalam artikel ini?

Laporkan kepada kami